Sau 5 năm thành lập, huy động tổng cộng khoảng 180 triệu USD và định giá từng chạm mốc gần 1 tỷ USD, Farcaster chính thức thừa nhận: Con đường mạng xã hội Web3 đã không thành công.

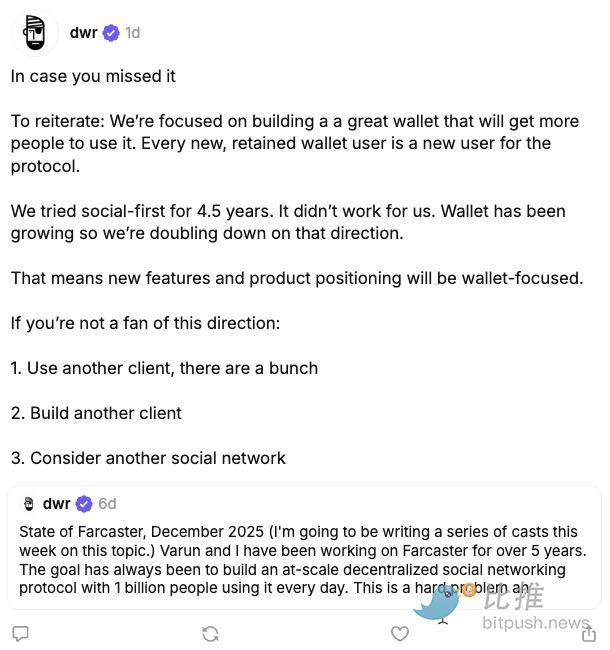

Gần đây, đồng sáng lập Farcaster, Dan Romero, đã liên tục đăng bài trên nền tảng, thông báo nhóm sẽ từ bỏ chiến lược sản phẩm "lấy mạng xã hội làm cốt lõi" và chuyển hướng toàn diện sang tập trung vào ví (Wallet). Trong diễn đạt của anh, đây không phải là một sự nâng cấp chủ động, mà là một lựa chọn bị ép buộc bởi thực tế sau một thời gian dài thử nghiệm.

"Chúng tôi đã thử 4.5 năm ưu tiên mạng xã hội, nhưng nó không hiệu quả."

Nhận định này không chỉ có nghĩa là Farcaster chuyển hướng, mà còn một lần nữa đẩy bài toán cấu trúc của mạng xã hội Web3 vào ánh đèn sân khấu.

Khoảng cách giữa lý tưởng và thực tế: Tại sao Farcaster không thể trở thành "Twitter phi tập trung"

Farcaster ra đời năm 2020, đúng vào thời kỳ thịnh hành của câu chuyện Web3. Nó cố gắng giải quyết ba vấn đề cốt lõi của nền tảng mạng xã hội Web2:

- Độc quyền và kiểm duyệt của nền tảng

- Dữ liệu người dùng không thuộc về chính họ

- Người sáng tạo không thể kiếm tiền trực tiếp

Cách thiết kế của nó mang đậm màu sắc chủ nghĩa lý tưởng:

- Lớp giao thức phi tập trung

- Client có thể xây dựng tự do

- Mối quan hệ xã hội được lên chuỗi, có thể di chuyển

Trong số các dự án "mạng xã hội phi tập trung", Farcaster từng được coi là sản phẩm gần đạt PMF nhất. Đặc biệt là sau khi Warpcast nổi tiếng vào năm 2023, rất nhiều KOL từ Crypto Twitter tham gia, khiến nó trông giống như hình mẫu của mạng xã hội thế hệ tiếp theo.

Nhưng vấn đề nhanh chóng lộ ra.

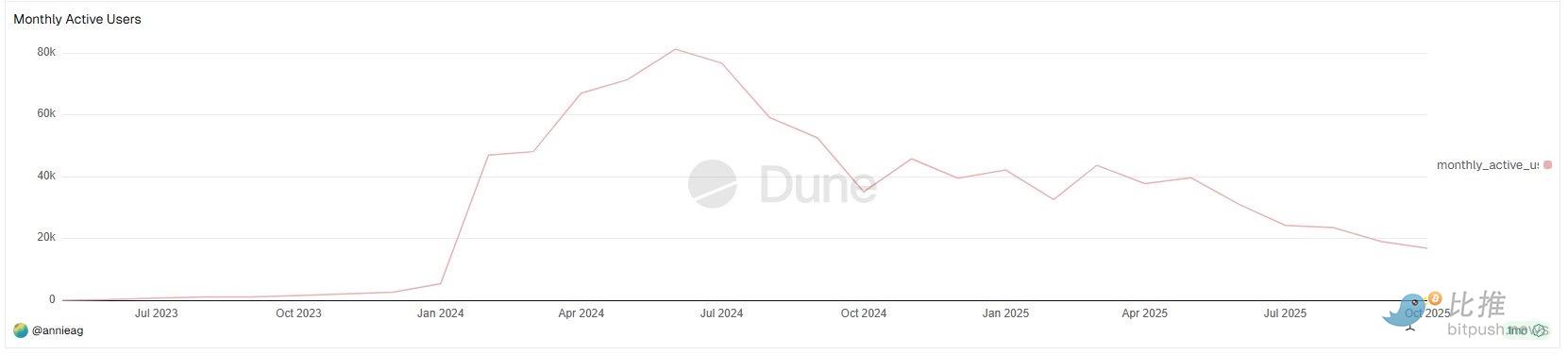

Theo thống kê người dùng hoạt động hàng tháng (MAU) của Farcaster trên Dune Analytics, đường tăng trưởng người dùng của Farcaster thể hiện một hình thái rất rõ ràng, nhưng không lạc quan:

Trong phần lớn thời gian của năm 2023, MAU của Farcaster hầu như không đáng kể;

Điểm bùng phát tăng trưởng thực sự xuất hiện vào đầu năm 2024, MAU trong thời gian ngắn đã tăng nhanh từ vài nghìn người lên khoảng 4-5 vạn, và giữa năm 2024 từng chạm mốc gần 8 vạn MAU.

Đây là cánh cửa tăng trưởng theo quy mô thực sự duy nhất kể từ khi Farcaster thành lập. Đáng chú ý đặc biệt là, sự tăng trưởng này không xảy ra trong thị trường gấu, mà là trong giai đoạn hệ sinh thái Base hoạt động sôi nổi và câu chuyện SocialFi xuất hiện dày đặc.

Nhưng cánh cửa này không kéo dài lâu.

Bắt đầu từ nửa cuối năm 2024, dữ liệu MAU có dấu hiệu giảm rõ rệt, và trong năm sau đó thể hiện xu hướng giảm dao động:

- MAU nhiều lần phục hồi, nhưng đỉnh điểm tiếp tục giảm

- Đến nửa cuối năm 2025, MAU đã giảm xuống dưới 2 vạn

Thực ra, sự tăng trưởng của Farcaster luôn không thể "phá vỡ vòng tròn", cấu trúc người dùng của nó rất đồng nhất:

- Người làm trong ngành crypto

- VC

- Builder

- Người dùng Crypto Native

Đối với người dùng phổ thông:

- Ngưỡng đăng ký cao

- Nội dung mạng xã hội "nội bộ hóa" nghiêm trọng

- Trải nghiệm sử dụng không tốt hơn X / Instagram

Điều này khiến Farcaster luôn không thể hình thành hiệu ứng mạng thực sự.

KOL DeFi Ignas trên X(@DeFiIgnas) nói thẳng, Farcaster "chỉ thừa nhận sự thật mà mọi người đã cảm thấy từ lâu":

Cường độ hiệu ứng mạng của X (Twitter cũ) gần như không thể bị phá vỡ một cách trực diện.

Đây không phải là vấn đề của câu chuyện crypto, mà là rào cản cấu trúc của sản phẩm mạng xã hội. Xét từ con đường sản phẩm, vấn đề phía mạng xã hội của Farcaster rất điển hình:

- Tăng trưởng người dùng luôn bị khóa trong nhóm người crypto nguyên bản

- Nội dung lặp lại nội bộ cao, khó lan tỏa ra ngoài

- Biến hiện cho người sáng tạo và giữ chân người dùng không hình thành phản hồi tích cực

Đây cũng là lý do tại sao Ignas dùng một câu để khái quát cao độ chiến lược mới của Farcaster:

"Dễ dàng hơn để thêm tính năng xã hội vào một ví, hơn là thêm ví vào một sản phẩm mạng xã hội."

Nhận định này, về bản chất, thừa nhận rằng "mạng xã hội không phải là nhu cầu nguyên thủy nhất của Web3".

"Bong bóng rất thoải mái, nhưng con số thì lạnh lùng"

Nếu như dữ liệu MAU trả lời cho câu hỏi "Farcaster làm thế nào", thì một câu hỏi khác là: Bản thân thị trường này, rốt cuộc lớn cỡ nào?

Người sáng tạo crypto Wiimee trên X đã cung cấp một nhóm dữ liệu so sánh gây sốc.

Sau một lần "vô tình nhảy ra khỏi tầng nội dung crypto", Wiimee đã liên tục sáng tạo nội dung hướng đến đại chúng trong bốn ngày, dữ liệu phân tích của anh cho thấy, trong khoảng 100 giờ đã đạt được 2.7 triệu lần phơi sáng, vượt quá hai lần tổng lượng xem nội dung crypto của anh trong một năm.

Anh nói:

"Crypto Twitter là một bong bóng, và nó rất nhỏ. Nói chuyện với người trong giới bốn năm, không bằng nói chuyện với đại chúng bốn ngày."

Đây không phải là chỉ trích trực tiếp đối với Farcaster, mà là tiết lộ một vấn đề nền tảng hơn:

Mạng xã hội crypto, bản thân nó là một hệ sinh thái tự lặp cao, nhưng khả năng lan tỏa ra ngoài cực kỳ yếu. Khi nội dung, mối quan hệ và sự chú ý đều bị giới hạn trong cùng một nhóm người dùng nguyên bản, thiết kế giao thức tinh xảo đến đâu cũng khó có thể vượt qua giới hạn trên của quy mô thị trường.

Điều này khiến Farcaster đối mặt không phải là "sản phẩm không đủ tốt", mà là "trong sân không có đủ người".

Ví, ngược lại chạy ra PMF

Điều thực sự thay đổi nhận định nội bộ của Farcaster, không phải là sự phản tỉnh về mạng xã hội, mà là sự xác minh ngoài ý muốn về ví.

Đầu năm 2024, Farcaster ra mắt ví tích hợp sẵn trong ứng dụng, ban đầu chỉ là bổ sung cho trải nghiệm mạng xã hội. Nhưng nhìn từ dữ liệu sử dụng, độ dốc tăng trưởng, tần suất sử dụng và biểu hiện giữ chân của ví, rõ ràng khác với mô-đun mạng xã hội.

Dan Romero trong phản hồi công khai nhấn mạnh:

"Mỗi người dùng ví mới, được giữ lại, đều là người dùng mới của giao thức."

Câu nói này, đã tiết lộ logic cốt lõi của việc điều chỉnh lộ trình. Ví đối mặt không phải là "nhu cầu biểu đạt", mà là nhu cầu hành vi trên chuỗi thực tế, cứng: chuyển tiền, giao dịch, ký tên, tương tác với ứng dụng mới.

Tháng 10, Farcaster mua lại công cụ phát hành token driven by AI Agent Clanker, và dần tích hợp nó vào hệ thống ví, động thái này cũng được coi là đặt cược rõ ràng của nhóm vào con đường "ưu tiên ví".

Xét từ góc độ thương mại, hướng đi này có ưu thế rõ rệt:

- Tần suất sử dụng cao hơn

- Con đường biến hiện rõ ràng hơn

- Gắn kết chặt chẽ hơn với hệ sinh thái trên chuỗi

So với điều đó, mạng xã hội giống như điểm xuyết thêm, chứ không phải là động cơ thúc đẩy tăng trưởng.

Mặc dù chiến lược ví đứng vững về mặt dữ liệu, nhưng tranh cãi trong cộng đồng cũng theo đó mà đến.

Nhiều người dùng lâu năm nói rõ, họ không phản đối bản thân ví, mà cảm thấy không thoải mái với sự chuyển hướng văn hóa đi kèm: từ "người dùng" được định nghĩa lại thành "người giao dịch", từ "người xây dựng chung" bị gán nhãn thành "lực lượng cũ".

Điều này phơi bày một vấn đề thực tế: Khi hướng đi sản phẩm thay đổi, tình cảm cộng đồng thường khó di chuyển hơn lộ trình. Lớp giao thức của Farcaster vẫn phi tập trung, nhưng quyền lựa chọn hướng đi sản phẩm, vẫn tập trung trong tay nhóm. Sức căng này, được phóng đại khi chuyển hướng.

Romero sau đó thừa nhận vấn đề giao tiếp, nhưng cũng nói rõ, nhóm đã đưa ra lựa chọn.

Đây không phải là kiêu ngạo, mà là quyết đoán thực tế thường thấy của dự án khởi nghiệp ở giai đoạn sau vòng đời. Theo nghĩa này, Farcaster không từ bỏ lý tưởng mạng xã hội, mà từ bỏ ảo tưởng về quy mô hóa nó.

Có lẽ như một nhà quan sát nói:

"Hãy để người dùng ở lại vì công cụ trước, thì mạng xã hội mới có không gian tồn tại."

Lựa chọn của Farcaster, chưa chắc đã lãng mạn nhất, nhưng có lẽ là lần gần với thực tế nhất, tích hợp sâu các công cụ tài chính nguyên bản (ví, giao dịch, phát hành), mới là con đường thực dụng chuyển hóa thành giá trị thương mại bền vững.